- सिक्स फ्लैग्स की नवीनतम कमाई साथियों की तुलना में कमजोर

- शेयर की कीमत गिर गई है

- स्थिति आकर्षक निवेश अवसर प्रदान करती है

मनोरंजन पार्क संचालक Six Flags (NYSE:SIX) इस समय अच्छा प्रदर्शन नहीं कर रहा है। कंपनी की दूसरी तिमाही की आय नरम थी, जबकि अन्य थीम पार्क कंपनियों ने धमाकेदार परिणाम पोस्ट किए।

आगे देखते हुए, व्यापक आर्थिक वातावरण और निश्चित रूप से, मुद्रास्फीति के बारे में चिंताएं हैं। यह थोड़ा आश्चर्य की बात है कि पिछले गुरुवार को SIX स्टॉक में 18% की गिरावट आई, या यह कि शेयर 45% नीचे हैं, जहां से उन्होंने 2020 की शुरुआत में कारोबार किया था।

Source: Investing.com

लेकिन वास्तव में यहां निवेश का एक दिलचस्प अवसर है क्योंकि सिक्स फ्लैग्स अच्छा प्रदर्शन नहीं कर रहा है। प्रबंधन समस्याओं से पूरी तरह अवगत है, और उन्हें ठीक करने के लिए एक आक्रामक रणनीति है।

यह वह रणनीति है जिसने स्टॉक को अपनी कमाई के बाद के लगभग सभी नुकसानों को फिर से हासिल करने में मदद की है। और यह वह रणनीति है जो बताती है कि SIX को यहां से और अधिक उल्टा होना चाहिए।

Q2 आय निराशाजनक

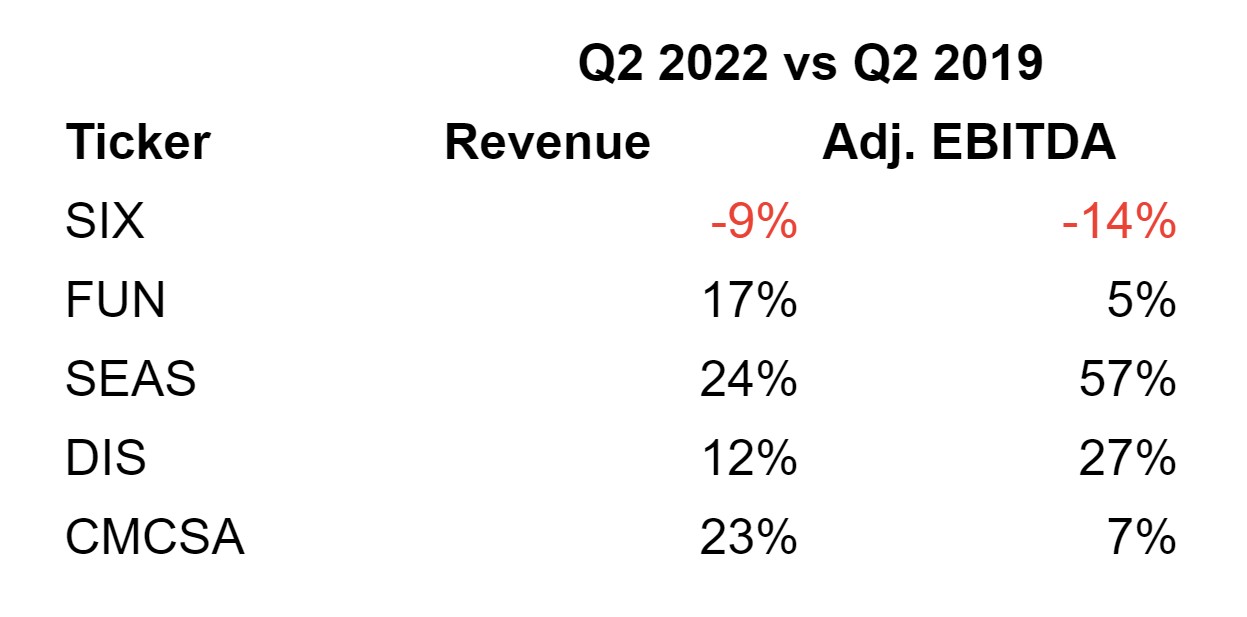

दूसरी तिमाही के लिए सिक्स फ्लैग्स की कमाई विश्लेषकों के अनुमानों से बुरी तरह चूक गई। लेकिन बड़ी चिंता यह है कि कंपनी ने अन्य थीम पार्क ऑपरेटरों के मुकाबले कैसा प्रदर्शन किया:

Source: author

प्योर-प्ले थीम पार्क ऑपरेटर्स Cedar Fair (NYSE:FUN) और SeaWorld Entertainment (NYSE:SEAS) दोनों ने महामारी से पहले के स्तर से बेहतर परिणाम दिए। डायवर्सिफाइड जायंट्स Disney (NYSE:DIS) और Comcast (NASDAQ:CMCSA) के लिए थीम पार्क सेगमेंट भी ऐसा ही था।

हालांकि, सिक्स फ्लैग्स ने तीन साल के आधार पर राजस्व और मुनाफे दोनों में गिरावट देखी है। यह वृहद आर्थिक और मुद्रास्फीति संबंधी जोखिमों के साथ एक बड़ी चिंता का विषय प्रतीत होता है।

सिक्स स्टॉक सस्ता है

कम से कम कुछ हद तक, SIX स्टॉक अपने प्रदर्शन की सापेक्ष कमजोरी में मूल्य निर्धारण कर रहा है। 12-महीने के पिछले परिणामों के आधार पर, SIX लगभग 9x EV/EBITDA (ब्याज, करों, मूल्यह्रास और परिशोधन से पहले की कमाई के लिए उद्यम मूल्य) पर ट्रेड करता है। यह महामारी से पहले 13x से अधिक के गुणक के साथ तुलना करता है।

उसी आधार पर, FUN, शायद सबसे अच्छा सहकर्मी, केवल 10x के शर्मीले ट्रेड करता है। SEAS 8x पर है, लेकिन वह कंपनी अपने ऑरलैंडो-क्षेत्र के आकर्षण पर निर्भर है। यह एक संभावित मंदी से आगे बढ़ने और अत्यधिक उच्च यात्रा मांग के कई तिमाहियों के बाद एक प्रत्यावर्तन से आय के लिए एक जोखिम है। डिज़्नी और कॉमकास्ट के पार्कों के व्यवसायों ने आम तौर पर सम-ऑफ़-द-पार्ट्स विश्लेषणों में दोहरे अंकों वाले EBITDA गुणकों को जोड़ दिया है।

तो अगर सिक्स फ्लैग्स अपने प्रदर्शन को ठीक कर सकते हैं और यह एक बड़ा है अगर यहां कई के लिए पूर्व-महामारी के स्तर की ओर विस्तार करने के लिए जगह है।

निरपेक्ष मूल्यांकन भी काम करता है। 2017 से 2019 तक सिक्स फ्लैग्स का फ्री कैश फ्लो औसतन $285 मिलियन था; $2 बिलियन से अधिक का मौजूदा मार्केट कैप उस औसत से 7.5x गुणक का सुझाव देता है।

दूसरे शब्दों में, कम से कम कुछ हद तक बाजार निरंतर कमजोर प्रदर्शन में मूल्य निर्धारण कर रहा है। और इसलिए, विशेष रूप से बैलेंस शीट पर लीवरेज को देखते हुए, अगर सिक्स फ्लैग्स ट्रेंड को बदल सकते हैं, तो उल्टा होने का एक स्पष्ट रास्ता है।

"प्रीमियमकरण" रणनीति

ऐसा एक मामला है जो कंपनी ऐसा कर सकती है, क्योंकि मौजूदा समस्याएं स्वयं-प्रवृत्त प्रतीत होती हैं। महामारी से पहले, सिक्स फ्लैग्स ने आक्रामक रूप से ग्राहकों को पार्क पहुंच के लिए मासिक सदस्यता योजना के लिए प्रेरित किया, यहां तक कि उत्पाद को आगे बढ़ाने के लिए सामने के द्वार पर कियोस्क स्थापित किया। असीमित डाइनिंग पास लॉन्च करते हुए कंपनी ने रियायतों के साथ एक समान व्यवहार किया।

कुछ देर के लिए रणनीति काम कर गई। लेकिन महामारी की चपेट में आने से पहले ही, वित्तीय प्रदर्शन कमजोर होने लगा। मासिक सदस्यता पर ध्यान केंद्रित करने से भीड़भाड़ वाले पार्क और लंबी खाद्य-सेवा लाइनें बन गईं। टिकटोकर्स ने सचमुच यह पता लगा लिया कि सिक्स फ्लैग्स डाइनिंग पास को कैसे खेलना है, जिससे कंपनी को इस साल की शुरुआत में अपनी "प्रीमियम रणनीति" के हिस्से के रूप में योजना को छोड़ना पड़ा।

केवल यही परिवर्तन नहीं है। सिक्स फ्लैग्स ने मासिक सदस्यता बेचना बंद कर दिया है। रोलर-कोस्टर पर खाली सीटों को रोकने के लिए यह लोडिंग रणनीतियों को बदल रहा है, जबकि प्रतीक्षा करने वाले ग्राहकों की 45 मिनट की लाइन है। एक समय में मुफ्त ग्राहकों की कुल उपस्थिति का लगभग 10% हिस्सा था, फिर भी जैसा कि प्रबंधन ने नोट किया है, उन ग्राहकों ने भोजन और सवारी के लिए लाइनों पर अपने प्रभाव को ऑफसेट करने के लिए पर्याप्त पार्क में खर्च नहीं किया।

रास्ते में बदलाव हो रहे हैं। हो सकता है कि ये सभी पहलें तुरंत काम न करें, या अनिवार्य रूप से बिल्कुल भी काम न करें, लेकिन यहां स्पष्ट रूप से बहुत कम लटके हुए फल हैं जो पार्क के अनुभव और उम्मीद के वित्तीय परिणामों में सुधार कर सकते हैं।

'अपरिहार्य' कमाई

पहली तिमाही के नतीजे उस मोर्चे पर कुछ शुरुआती प्रगति दिखा रहे थे। Q1 2019 के मुकाबले राजस्व में 8% की वृद्धि हुई। इसी अवधि में उपस्थिति में 22% की गिरावट आई, लेकिन प्रति व्यक्ति प्रवेश खर्च में 54% और पार्क में खर्च में 58% की वृद्धि हुई।

कॉल पर, सीईओ सेलिम बासौल आशावादी लग रहे थे कि कम उपस्थिति और उच्च राजस्व की रणनीति काम कर रही थी, हालांकि उन्होंने एक विश्लेषक से धैर्य के "कुछ तिमाहियों" के लिए कहा।

हालाँकि, दूसरी तिमाही की आय कहीं अधिक निराशाजनक थी। न केवल 2019 की दूसरी तिमाही की तुलना में परिणाम कमजोर थे, बल्कि सिक्स फ्लैग्स ने वर्ष-पूर्व अवधि के सापेक्ष दोनों लाइनों (राजस्व -5%, EBITDA -9%) पर गिरावट दर्ज की।

जैसा कि ऊपर उल्लेख किया गया है, अन्य थीम पार्क संचालक जो स्वयं समान रणनीतियों को क्रियान्वित कर रहे हैं, ने कहीं अधिक मजबूत परिणाम पोस्ट किए हैं। और इसलिए एक विश्लेषक ने सिक्स फ्लैग्स की दूसरी तिमाही को "अपरिहार्य" कहा।

कीबैंक ने सवाल उठाया कि क्या उपस्थिति में गिरावट, वास्तव में, सिक्स फ्लैग्स की मूल्य निर्धारण शक्ति प्रबंधन के विश्वास से बहुत कम है। दूसरी तिमाही के आय कॉल पर सवाल-जवाब की अवधि के लहजे से पता चलता है कि कई अन्य विश्लेषकों की भी इसी तरह की चिंताएँ हैं।

लेकिन प्रबंधन ने कहा कि उपस्थिति कम करने के अपने प्रयास में यह केवल ओवरशूट है। कंपनी चाहती थी कि उपस्थिति पिछले उच्च स्तर से 20-25% कम हो, जिसके परिणामस्वरूप बेहतर अनुभव शेष ग्राहकों को अधिक भुगतान करने के लिए प्रेरित करता है। इसके बजाय, उपस्थिति में लगभग 35% की गिरावट आई।

वह गिरावट तय हो सकती है और संभावना है। सिक्स फ्लैग्स को अपने संचालन में सुधार, कम उपस्थिति और छोटी लाइनों, और शायद इस तथ्य के बारे में बताने में समय लगेगा कि पार्क अब नहीं हैं, जैसा कि बासौल ने इसे कमाई कॉल पर रखा था, "किशोरों के लिए सस्ते डे केयर सेंटर। " एक तिमाही में एक उपस्थिति चूक, हालांकि बड़ी, सुधार के लिए लंबी अवधि के मामले को नष्ट नहीं करती है।

और यहां जो आकर्षक लगता है वह यह है कि मूल्यांकन अभी उचित है। जैसा कि प्रबंधन का मानना है, अगर परिणाम में सुधार होता है, तो SIX स्टॉक में काफी तेजी आएगी। वास्तव में, यदि प्रबंधन के लक्ष्य प्रभावित होते हैं, तो स्टॉक लगभग तीन गुना हो जाता है।

जाहिर है, उस उछाल की गारंटी नहीं है, लेकिन यह इस बात पर प्रकाश डालता है कि हाल ही में उछाल के बाद भी, बुल्स के पक्ष में जोखिम / इनाम कैसे भारी रूप से तिरछा लगता है।

इस लेख का पूरा संस्करण अनदेखे अल्फा पर पढ़ें।

अस्वीकरण: इस लेखन के रूप में, विंस मार्टिन सिक्स फ्लैग्स के शेयरों पर लॉन्ग है।