रिस्क प्रीमिया पूर्वानुमान: प्रमुख संपत्ति वर्ग अगस्त 2021

James Picerno | 04 अगस्त, 2021 11:33

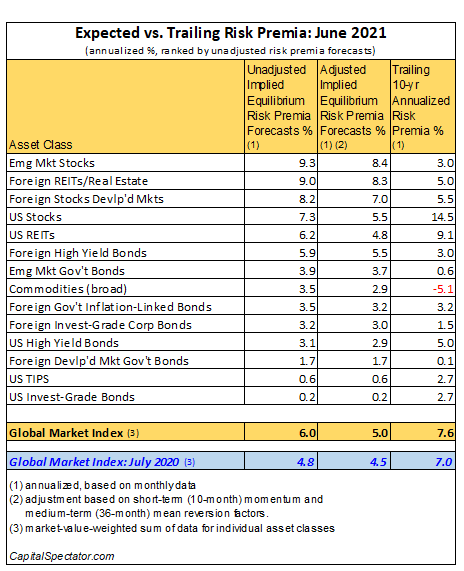

ग्लोबल मार्केट (जीएमआई) के लिए अनुमानित जोखिम प्रीमियम जुलाई में सालाना 6.0% पर स्थिर रहा, जो पिछले महीने से अपरिवर्तित था। यह हाल के इतिहास में तुलनात्मक रूप से ऊंचा स्तर बनाम अनुमान है। पूर्वानुमान "जोखिम-मुक्त" दर पर जीएमआई की वापसी के लिए दीर्घकालिक दृष्टिकोण को दर्शाता है, जो कि 3 महीने के ट्रेजरी बिल पर यील्ड के साथ अनुमानित है।

लंबे समय तक चलने वाले इतिहास की तुलना में - 10 साल की खिड़की के पीछे - वर्तमान पूर्वानुमान वास्तविक जोखिम प्रीमियम से काफी नीचे है, जैसा कि नीचे दी गई तालिका में दिखाया गया है।

जीएमआई एक अप्रबंधित, बाजार-मूल्य-भारित पोर्टफोलियो है जो सभी प्रमुख परिसंपत्ति वर्गों (नकद को छोड़कर) रखता है। रणनीति "इष्टतम" पोर्टफोलियो के लिए एक सैद्धांतिक बेंचमार्क का प्रतिनिधित्व करती है। एक गाइड के रूप में मानक वित्त सिद्धांत का उपयोग करते हुए, इस पोर्टफोलियो को औसत निवेशक के लिए एक अनंत समय क्षितिज के साथ एक पसंदीदा रणनीति माना जाता है।

वे धारणाएँ, निश्चित रूप से, वास्तविक दुनिया में अवास्तविक हैं। बहरहाल, परिसंपत्ति आवंटन और पोर्टफोलियो डिजाइन पर शोध शुरू करने के लिए जीएमआई आधार रेखा के रूप में उपयोगी है। जीएमआई का इतिहास बताता है कि इस बेंचमार्क का प्रदर्शन समग्र रूप से सक्रिय परिसंपत्ति-आवंटन रणनीतियों के साथ प्रतिस्पर्धी है, खासकर जोखिम और व्यापारिक लागतों के समायोजन के बाद।

पूर्वानुमान को समायोजित करने के लिए अल्पकालिक गति और मध्यम अवधि के माध्य-प्रत्यावर्तन बाजार कारकों (नीचे परिभाषित) का उपयोग करने से GMI का प्रत्याशित जोखिम प्रीमियम वार्षिक 5.0% तक कम हो जाता है।

सभी पूर्वानुमान कुछ हद तक गलत होने की संभावना है, हालांकि जीएमआई के प्रक्षेपण से व्यक्तिगत परिसंपत्ति वर्गों के अनुमानों की तुलना में उच्च स्तर की विश्वसनीयता प्रदर्शित होने की उम्मीद है। कारण: बाजार के घटकों के लिए पूर्वानुमान समग्र पूर्वानुमानों की तुलना में अधिक अनिश्चितता के अधीन हैं, एक ऐसी प्रक्रिया जो समय के साथ कुछ शोर को रद्द कर सकती है।

ऐतिहासिक परिप्रेक्ष्य के लिए, पिछले महीने के दौरान अमेरिकी स्टॉक (रसेल 3000) और यूएस बॉन्ड (ब्लूमबर्ग एग्रीगेट बॉन्ड) के लिए जीएमआई के रोलिंग 10-वर्षीय वार्षिक जोखिम प्रीमियम के परिणामों पर विचार करें। जीएमआई का मौजूदा 10 साल का प्रदर्शन (लाल रेखा) महामारी की ऊंचाई के दौरान पिछले साल के सुधार के बाद एक पलटाव को दर्शाता है।

हालिया उछाल के बावजूद, जीएमआई का 10 साल का पिछला प्रदर्शन पिछले 8% से अधिक के शिखर से काफी नीचे है। यह भी ध्यान दें, कि जीएमआई के लिए वर्तमान दीर्घकालिक पूर्वानुमान मौजूदा 10-वर्ष के अनुगामी रिटर्न से मामूली नीचे है - एक अंतर जिसका अर्थ है कि हमें पिछले दशक के सापेक्ष पोर्टफोलियो के लिए प्रदर्शन अपेक्षाओं को कम करना चाहिए।

आइए अब उपरोक्त अनुमानों के लिए कार्यप्रणाली और औचित्य की समीक्षा करें। मूल विचार जोखिम अनुमानों के आधार पर इंजीनियर की अपेक्षित प्रतिफल को उलट देना है। सीधे रिटर्न की भविष्यवाणी करने की कोशिश करने के बजाय, यह दृष्टिकोण परिसंपत्ति वर्गों के प्रदर्शन का अनुमान लगाने के लिए जोखिम मेट्रिक्स का उपयोग करने के मामूली अधिक विश्वसनीय मॉडल पर निर्भर करता है। यह प्रक्रिया इस मायने में अपेक्षाकृत मजबूत है कि जोखिम की भविष्यवाणी करना रिटर्न पेश करने की तुलना में थोड़ा आसान है। हाथ में आवश्यक डेटा के साथ, हम निम्नलिखित इनपुट के साथ निहित रिस्क प्रीमिया की गणना कर सकते हैं:

- जोखिम के जीएमआई के अपेक्षित बाजार मूल्य का एक अनुमान, जिसे शार्प अनुपात के रूप में परिभाषित किया गया है, जो जोखिम-प्रीमिया से अस्थिरता (मानक विचलन) का अनुपात है।

- प्रत्येक परिसंपत्ति की अपेक्षित अस्थिरता (मानक विचलन)

- समग्र पोर्टफोलियो (जीएमआई) के साथ प्रत्येक परिसंपत्ति के लिए अपेक्षित सहसंबंध

अनुमान 1997 के अंत से ऐतिहासिक रिकॉर्ड से लिए गए हैं और भविष्य के मॉडलिंग के लिए पहले अनुमान के रूप में प्रस्तुत किए जाते हैं। प्रत्येक परिसंपत्ति वर्ग के लिए अनुमानित प्रीमियम की गणना उपरोक्त तीन इनपुट के उत्पाद के रूप में की जाती है। GMI के पूर्व रिस्क प्रीमिया की गणना परिसंपत्ति वर्गों के लिए अलग-अलग अनुमानों के बाजार-मूल्य-भारित योग के रूप में की जाती है।

प्रोफ़ेसर बिल शार्प द्वारा 1974 के एक पेपर में संतुलन रिटर्न के आकलन के लिए रूपरेखा की रूपरेखा तैयार की गई थी। अधिक व्यावहारिक-दिमाग वाले सारांश के लिए, गैरी ब्रिंसन की प्रक्रिया की व्याख्या चैप में देखें। निवेश में पोर्टेबल एमबीए के 3। मैं अपनी पुस्तक डायनामिक एसेट आवंटन में मॉडल की समीक्षा भी करता हूं।

यहां बताया गया है कि रॉबर्ट लिटरमैन आधुनिक निवेश प्रबंधन में संतुलन रिस्क प्रीमिया अनुमानों की अवधारणा की व्याख्या कैसे करते हैं: एक संतुलन दृष्टिकोण:

"हमें यह मानने की ज़रूरत नहीं है कि संतुलन के दृष्टिकोण को उपयोगी खोजने के लिए बाजार हमेशा संतुलन में होते हैं। बल्कि, हम दुनिया को एक जटिल, अत्यधिक यादृच्छिक प्रणाली के रूप में देखते हैं जिसमें नए डेटा का निरंतर बैराज होता है और मौजूदा मूल्यांकन के लिए झटके होते हैं जो जितनी बार होते हैं सिस्टम को संतुलन से दूर न करें।

"हालांकि, हालांकि हम अनुमान लगाते हैं कि ये झटके वित्तीय बाजारों में संतुलन से लगातार विचलन पैदा करते हैं, और हम मानते हैं कि घर्षण उन विचलन को तुरंत गायब होने से रोकते हैं, हम यह भी मानते हैं कि ये विचलन अवसरों का प्रतिनिधित्व करते हैं। इन अवसरों का लाभ उठाने का प्रयास करने वाले समझदार निवेशक कार्रवाई करते हैं जो उन बलों का निर्माण करते हैं जो लगातार सिस्टम को वापस संतुलन की ओर धकेलते हैं।

"इस प्रकार, हम वित्तीय बाजारों को गुरुत्वाकर्षण के केंद्र के रूप में देखते हैं जो आपूर्ति और मांग के बीच संतुलन द्वारा परिभाषित होता है। उस संतुलन की प्रकृति को समझने से हमें वित्तीय बाजारों को समझने में मदद मिलती है क्योंकि वे लगातार चौंक जाते हैं और फिर उस संतुलन की ओर वापस धकेल दिए जाते हैं। ।"

ऊपर दी गई तालिका में समायोजित जोखिम-प्रीमिया अनुमान दो कारकों के आधार पर परिवर्तन दर्शाते हैं: अल्पकालिक गति और दीर्घकालिक माध्य प्रत्यावर्तन। गति को यहां 10-महीने की चलती औसत के सापेक्ष वर्तमान मूल्य के रूप में परिभाषित किया गया है। औसत प्रत्यावर्तन कारक का अनुमान 36-महीने की चलती औसत के सापेक्ष वर्तमान मूल्य के रूप में लगाया जाता है।

कच्चे जोखिम-प्रीमिया अनुमानों को 10-महीने और 36-महीने की चलती औसत के सापेक्ष मौजूदा कीमतों के आधार पर समायोजित किया जाता है। यदि मौजूदा कीमतें चलती औसत से ऊपर (नीचे) हैं, तो असमायोजित रिस्क प्रीमिया अनुमान कम (बढ़े हुए) हैं।

समायोजन का सूत्र केवल वर्तमान मूल्य के औसत के व्युत्क्रम को दो चलती औसत में अनुमानों को संशोधित करने के संकेत के रूप में ले जा रहा है। उदाहरण के लिए: यदि किसी परिसंपत्ति वर्ग की वर्तमान कीमत उसके 10-महीने के मूविंग एवरेज से 10% अधिक है और उसके 36-महीने के मूविंग एवरेज से 20% अधिक है, तो असमायोजित रिस्क प्रीमिया अनुमान 15% (औसतन 10% और 20%) कम हो जाता है। .

ऊपर दी गई तालिका में पूर्वानुमानों के साथ आप क्या कर सकते हैं? आप इस पर विचार करके शुरू कर सकते हैं कि अपेक्षित जोखिम-प्रीमियम संतोषजनक है या नहीं। यदि अनुमान आपके अपेक्षित प्रतिफल से कम हैं, तो आप इस बात पर विचार कर सकते हैं कि परिसंपत्ति आवंटन और पुनर्संतुलन नियमों को अनुकूलित करके प्रदर्शन की उच्च दर कैसे तैयार की जाए।

ध्यान रखें कि जीएमआई का कच्चा निहित जोखिम-प्रीमिया प्रमुख परिसंपत्ति वर्गों के एक अप्रबंधित बाजार-मूल्य भारित मिश्रण पर आधारित है। सिद्धांत रूप में, यह अनंत समय के क्षितिज के साथ औसत निवेशक के लिए इष्टतम परिसंपत्ति आवंटन है।

जब तक आप एक फाउंडेशन या पेंशन फंड नहीं हैं, यह समय-क्षितिज धारणा अव्यावहारिक है और इसलिए a) आपकी विशेष आवश्यकताओं और जोखिम बजट के अनुरूप मिस्टर मार्केट के परिसंपत्ति आवंटन को संशोधित करने के लिए एक उचित मामला है; और बी) अपनी निवेश रणनीति में एक पुनर्संतुलन घटक जोड़ना।

आप निकट भविष्य के बारे में अतिरिक्त अंतर्दृष्टि के लिए वैकल्पिक पद्धतियों के साथ रिस्क प्रीमिया का अनुमान भी लगा सकते हैं (इस विषय पर एक उत्कृष्ट संसाधन: एंट्टी इलमानेन की अपेक्षित रिटर्न)।

उदाहरण के लिए, मान लें कि आपको अगले 3 से 5 वर्षों में इक्विटी बाजार के प्रदर्शन की भविष्यवाणी करने के लिए लाभांश-छूट मॉडल (DDM) पर भरोसा है। संख्याओं को क्रंच करने के बाद, आप पाते हैं कि डीडीएम आपको बताता है कि शेयर बाजार का अपेक्षित प्रदर्शन लंबे समय के लिए संतुलन-आधारित अनुमान के मुकाबले काफी हद तक भिन्न होगा। उस स्थिति में, आपके पास विचार करने के लिए कुछ सामरिक जानकारी है।

यह भी ध्यान रखें, कि कई मॉडलों के माध्यम से पूर्वानुमानों का संयोजन किसी एक मॉडल से पूर्वानुमानों बनाम अनुमानों का अधिक विश्वसनीय सेट प्रदान कर सकता है। वास्तव में, वर्षों के दस्तावेज़ के माध्यम से प्रकाशित कई अध्ययन जो संयुक्त पूर्वानुमान अधिक मजबूत बनाम एकल-मॉडल अनुमान होते हैं।

आप जो नहीं कर सकते वह एक पत्थर से खून निकालना है। कोई भी वास्तव में नहीं जानता कि आने वाले महीनों और वर्षों में रिस्क-प्रीमिया क्या होगा, यही वजह है कि अकेले पूर्वानुमान (विशेषकर अल्पकालिक भविष्य के लिए) पर भरोसा करना परेशानी की बात है। दूसरे शब्दों में, आपको मिस्टर मार्केट के एसेट एलोकेशन से सावधानी से, सोच-समझकर, और यह मानने के अलावा अन्य कारणों से विचलित होना चाहिए कि आप बाकी सभी (यानी, बाजार) से ज्यादा स्मार्ट हैं।

वित्तीय उपकरण एवं/या क्रिप्टो करेंसी में ट्रेडिंग में आपके निवेश की राशि के कुछ, या सभी को खोने का जोखिम शामिल है, और सभी निवेशकों के लिए उपयुक्त नहीं हो सकता है। क्रिप्टो करेंसी की कीमत काफी अस्थिर होती है एवं वित्तीय, नियामक या राजनैतिक घटनाओं जैसे बाहरी कारकों से प्रभावित हो सकती है। मार्जिन पर ट्रेडिंग से वित्तीय जोखिम में वृद्धि होती है।

वित्तीय उपकरण या क्रिप्टो करेंसी में ट्रेड करने का निर्णय लेने से पहले आपको वित्तीय बाज़ारों में ट्रेडिंग से जुड़े जोखिमों एवं खर्चों की पूरी जानकारी होनी चाहिए, आपको अपने निवेश लक्ष्यों, अनुभव के स्तर एवं जोखिम के परिमाण पर सावधानी से विचार करना चाहिए, एवं जहां आवश्यकता हो वहाँ पेशेवर सलाह लेनी चाहिए।

फ्यूज़न मीडिया आपको याद दिलाना चाहता है कि इस वेबसाइट में मौजूद डेटा पूर्ण रूप से रियल टाइम एवं सटीक नहीं है। वेबसाइट पर मौजूद डेटा और मूल्य पूर्ण रूप से किसी बाज़ार या एक्सचेंज द्वारा नहीं दिए गए हैं, बल्कि बाज़ार निर्माताओं द्वारा भी दिए गए हो सकते हैं, एवं अतः कीमतों का सटीक ना होना एवं किसी भी बाज़ार में असल कीमत से भिन्न होने का अर्थ है कि कीमतें परिचायक हैं एवं ट्रेडिंग उद्देश्यों के लिए उपयुक्त नहीं है। फ्यूज़न मीडिया एवं इस वेबसाइट में दिए गए डेटा का कोई भी प्रदाता आपकी ट्रेडिंग के फलस्वरूप हुए नुकसान या हानि, अथवा इस वेबसाइट में दी गयी जानकारी पर आपके विश्वास के लिए किसी भी प्रकार से उत्तरदायी नहीं होगा।

फ्यूज़न मीडिया एवं/या डेटा प्रदाता की स्पष्ट पूर्व लिखित अनुमति के बिना इस वेबसाइट में मौजूद डेटा का प्रयोग, संचय, पुनरुत्पादन, प्रदर्शन, संशोधन, प्रेषण या वितरण करना निषिद्ध है। सभी बौद्धिक संपत्ति अधिकार प्रदाताओं एवं/या इस वेबसाइट में मौजूद डेटा प्रदान करने वाले एक्सचेंज द्वारा आरक्षित हैं।

फ्यूज़न मीडिया को विज्ञापनों या विज्ञापनदाताओं के साथ हुई आपकी बातचीत के आधार पर वेबसाइट पर आने वाले विज्ञापनों के लिए मुआवज़ा दिया जा सकता है।