इंस्टाकार्ट का हॉट आईपीओ रातोंरात ठंडा पड़ गया: खरीदारी का अवसर या वास्तविकता की जांच?

Investing.com | 21 सितंबर, 2023 16:32

- प्रारंभिक सफलता के बाद, इंस्टाकार्ट का आईपीओ अपेक्षाकृत फ्लॉप साबित हुआ

- आईपीओ के दिन स्टॉक 40% से अधिक खुला, लेकिन अगले दिन इसकी बढ़त पलट गई

- अन्य चुनौतियों के अलावा, इंस्टाकार्ट को कम मार्जिन वाले माहौल में कड़ी प्रतिस्पर्धा का सामना करना पड़ता है

- बाज़ार में मदद की तलाश में हैं? इन्वेस्टिंगप्रो के सदस्यों को किसी भी माहौल में काम करने के लिए विशेष विचार और मार्गदर्शन मिलता है।

- डिलीवरी शुल्क: इंस्टाकार्ट किराने और संग्रह ऑर्डर के लिए ग्राहकों से डिलीवरी शुल्क वसूलता है, शुल्क संरचना ऑर्डर मूल्य और डिलीवरी गति सहित विभिन्न कारकों पर निर्भर करती है।

- सदस्यता सेवाएँ: इंस्टाकार्ट वार्षिक या मासिक मूल्य निर्धारण विकल्पों के साथ सदस्यता सेवाएँ प्रदान करता है। सब्सक्राइबर्स को कई प्रकार के लाभ मिलते हैं, जैसे कि डिलीवरी शुल्क माफ करना और सेवा शुल्क कम करना, मजबूत ग्राहक वफादारी को बढ़ावा देना।

- विज्ञापन राजस्व: इंस्टाकार्ट अपने प्लेटफ़ॉर्म के मासिक सक्रिय उपयोगकर्ताओं के लिए विज्ञापन के माध्यम से राजस्व उत्पन्न करता है। 2022 में, विज्ञापन राजस्व $740 मिलियन तक पहुंच गया, जो कंपनी के कुल राजस्व का 29% है।

- खुदरा विक्रेताओं के साथ साझेदारी: इंस्टाकार्ट 1,400 से अधिक खुदरा विक्रेताओं के साथ सहयोग करता है, जिसमें क्रोगर (NYSE:KR), कॉस्टको (NASDAQ:COST), और अल्बर्ट्सन (NYSE:) जैसे प्रमुख ब्रांड शामिल हैं। ACI), प्रभावी रूप से अमेरिकी किराना बाजार के 85% को कवर करता है। ये साझेदारियां खुदरा विक्रेताओं को इंस्टाकार्ट प्लेटफॉर्म के माध्यम से ग्राहकों तक कुशलतापूर्वक पहुंचने में सशक्त बनाती हैं।

आरंभिक सफलता के बाद, इंस्टाकार्ट (NASDAQ:CART) का आईपीओ अपेक्षाकृत निराशाजनक साबित हुआ। स्टॉक अपने पदार्पण के दिन 40% की प्रभावशाली बढ़त के साथ खुला, लेकिन अगले दिन यह बढ़त उलट गई।

सैन फ्रांसिस्को स्थित यूनिकॉर्न स्टार्टअप के सामने आने वाली प्राथमिक चुनौतियों में से एक कम मार्जिन वाले किराना डिलीवरी क्षेत्र के भीतर भयंकर प्रतिस्पर्धा है। कंपनी का मुकाबला डोरडैश (NYSE:DASH) और Uber (NYSE:UBER) जैसे प्रतिद्वंद्वियों से है, जो दोनों खाद्य वितरण सेवाएं प्रदान करते हैं।

इसके अतिरिक्त, इसे अलग-अलग मॉडलों के तहत संचालित होने वाली अन्य डिलीवरी सेवाओं का भी सामना करना पड़ता है, जिसमें ब्लू एप्रन (NYSE:APRN) जैसे भोजन किट प्रदाता और पोस्टमेट्स जैसी खानपान सेवाएं शामिल हैं। इस अत्यधिक प्रतिस्पर्धी परिदृश्य ने इंस्टाकार्ट के लिए अपनी बाजार हिस्सेदारी बनाए रखना कठिन बना दिया है, जो इसके मूल्यांकन में स्पष्ट रूप से परिलक्षित होता है।

खरीदारी का अवसर?

इंस्टाकार्ट का लगभग 10 बिलियन डॉलर का आईपीओ मूल्यांकन 2020 में COVID-19 महामारी के चरम के दौरान पहुंचे 39 बिलियन डॉलर के अपने चरम मूल्यांकन से लगभग चार गुना कम है। कंपनी के मूल्य में पर्याप्त गिरावट को कई कारकों के लिए जिम्मेदार ठहराया जा सकता है, जिसमें संभावना भी शामिल है महामारी की असाधारण परिस्थितियों के कारण 2020 में $39 बिलियन का मूल्यांकन बढ़ गया था। उस अवधि के दौरान, किराने की डिलीवरी की मांग में वृद्धि हुई थी क्योंकि उपभोक्ता इन-स्टोर खरीदारी के विकल्प तलाश रहे थे, यह प्रवृत्ति तब से कम हो गई है।

कई विश्लेषकों ने बढ़ती प्रतिस्पर्धा के बावजूद विकास को बनाए रखने की कंपनी की क्षमता के बारे में चिंता व्यक्त की है। उदाहरण के लिए, नीधम ने बढ़ती प्रतिस्पर्धा और ऑनलाइन किराना बिक्री की वृद्धि में संभावित मंदी की आशंकाओं का हवाला देते हुए इंस्टाकार्ट शेयरों पर तटस्थ रेटिंग जारी की। डीपवाटर एसेट मैनेजमेंट के मैनेजिंग पार्टनर जीन मुंस्टर ने भी इंस्टाकार्ट की विकास संभावनाओं के बारे में संदेह व्यक्त किया, खासकर जब उबर जैसी कंपनियों के साथ तुलना की जाती है।

इंस्टाकार्ट की निवेश क्षमता का व्यापक आकलन करने के लिए, इसके विविध राजस्व स्रोतों को समझना जरूरी है:

इंस्टाकार्ट का वित्तीय प्रदर्शन

इंस्टाकार्ट के वित्तीय प्रदर्शन का आकलन करना भी अत्यंत महत्वपूर्ण है:

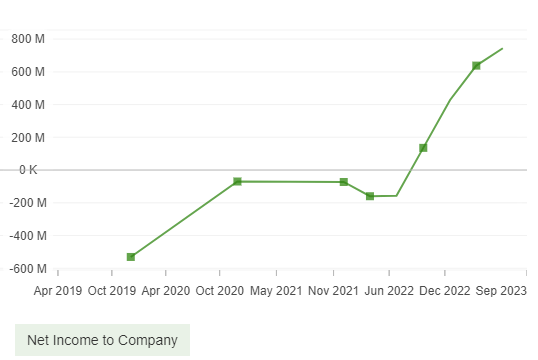

इंस्टाकार्ट की प्री-आईपीओ एस-1 फाइलिंग के अनुसार, कंपनी ने 2022 में 428 मिलियन डॉलर का शुद्ध लाभ दर्ज किया, जो 2021 में हुए 74 मिलियन डॉलर के नुकसान से काफी बड़ा बदलाव है।

Source : InvestingPro

कंपनी ने राजस्व में भी 39% की वृद्धि दर्ज की, जिससे 2022 में $2.55 बिलियन का उत्पादन हुआ।

Source : InvestingPro

निश्चित रूप से, इंस्टाकार्ट ने अपने आईपीओ प्रॉस्पेक्टस में लाभदायक वृद्धि के प्रति अपने समर्पण को रेखांकित किया, आईपीओ से पहले कई तिमाहियों की लाभप्रदता का प्रदर्शन किया। हालाँकि, सवाल यह है कि मौजूदा चुनौतियों को देखते हुए क्या यह लंबे समय तक कायम रह सकता है।

बॉटम लाइन

जबकि इंस्टाकार्ट के आईपीओ कार्यक्रम ने निवेशकों की रुचि को आकर्षित किया, शेयर बाजार पर इसके शुरुआती दो दिनों के दौरान इसका प्रदर्शन, इसे हल्के शब्दों में कहें तो, मिश्रित रहा है।

इसके अलावा, जबकि कंपनी ने हाल की तिमाहियों में लाभप्रदता और वृद्धि का प्रदर्शन किया है, इसके मूल्यांकन में 2020 की महामारी के दौरान देखी गई चोटियों से स्पष्ट रूप से गिरावट आई है। इसके अतिरिक्त, इंस्टाकार्ट बढ़ते प्रतिस्पर्धी माहौल, बढ़ती उपभोक्ता प्राथमिकताओं और किराना उद्योग के भीतर अंतर्निहित चुनौतियों से जूझ रहा है।

परिणामस्वरूप, निवेशकों को समझदारी बरतने और फिलहाल स्टॉक के साथ सक्रिय जुड़ाव से दूर रहने की सलाह दी जाती है।

***

प्रकटीकरण: इस रिपोर्ट में उल्लिखित किसी भी उपकरण में लेखक की कोई सक्रिय स्थिति नहीं है।

वित्तीय उपकरण एवं/या क्रिप्टो करेंसी में ट्रेडिंग में आपके निवेश की राशि के कुछ, या सभी को खोने का जोखिम शामिल है, और सभी निवेशकों के लिए उपयुक्त नहीं हो सकता है। क्रिप्टो करेंसी की कीमत काफी अस्थिर होती है एवं वित्तीय, नियामक या राजनैतिक घटनाओं जैसे बाहरी कारकों से प्रभावित हो सकती है। मार्जिन पर ट्रेडिंग से वित्तीय जोखिम में वृद्धि होती है।

वित्तीय उपकरण या क्रिप्टो करेंसी में ट्रेड करने का निर्णय लेने से पहले आपको वित्तीय बाज़ारों में ट्रेडिंग से जुड़े जोखिमों एवं खर्चों की पूरी जानकारी होनी चाहिए, आपको अपने निवेश लक्ष्यों, अनुभव के स्तर एवं जोखिम के परिमाण पर सावधानी से विचार करना चाहिए, एवं जहां आवश्यकता हो वहाँ पेशेवर सलाह लेनी चाहिए।

फ्यूज़न मीडिया आपको याद दिलाना चाहता है कि इस वेबसाइट में मौजूद डेटा पूर्ण रूप से रियल टाइम एवं सटीक नहीं है। वेबसाइट पर मौजूद डेटा और मूल्य पूर्ण रूप से किसी बाज़ार या एक्सचेंज द्वारा नहीं दिए गए हैं, बल्कि बाज़ार निर्माताओं द्वारा भी दिए गए हो सकते हैं, एवं अतः कीमतों का सटीक ना होना एवं किसी भी बाज़ार में असल कीमत से भिन्न होने का अर्थ है कि कीमतें परिचायक हैं एवं ट्रेडिंग उद्देश्यों के लिए उपयुक्त नहीं है। फ्यूज़न मीडिया एवं इस वेबसाइट में दिए गए डेटा का कोई भी प्रदाता आपकी ट्रेडिंग के फलस्वरूप हुए नुकसान या हानि, अथवा इस वेबसाइट में दी गयी जानकारी पर आपके विश्वास के लिए किसी भी प्रकार से उत्तरदायी नहीं होगा।

फ्यूज़न मीडिया एवं/या डेटा प्रदाता की स्पष्ट पूर्व लिखित अनुमति के बिना इस वेबसाइट में मौजूद डेटा का प्रयोग, संचय, पुनरुत्पादन, प्रदर्शन, संशोधन, प्रेषण या वितरण करना निषिद्ध है। सभी बौद्धिक संपत्ति अधिकार प्रदाताओं एवं/या इस वेबसाइट में मौजूद डेटा प्रदान करने वाले एक्सचेंज द्वारा आरक्षित हैं।

फ्यूज़न मीडिया को विज्ञापनों या विज्ञापनदाताओं के साथ हुई आपकी बातचीत के आधार पर वेबसाइट पर आने वाले विज्ञापनों के लिए मुआवज़ा दिया जा सकता है।