ट्रम्प ने टैरिफ पत्र भेजे, शुल्क लगाने की समयसीमा बढ़ाई - बाज़ार में क्या चल रहा है?

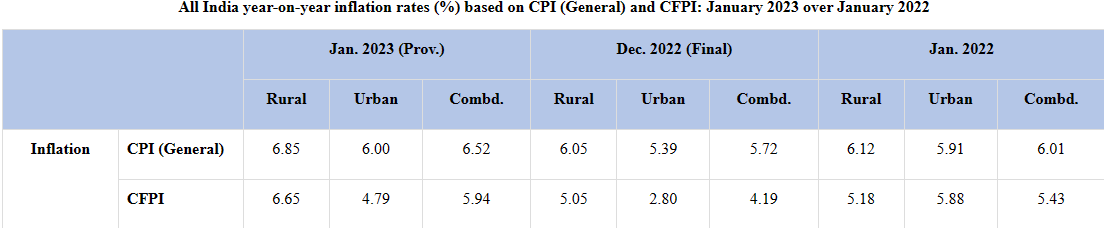

सितंबर 2022 के सीपीआई डेटा में देश में 7.41% की वृद्धि दर्ज करने के बाद से भारत में मुद्रास्फीति लगातार नीचे आ रही थी, जो दिसंबर 2022 में 5.72% थी, सभी कमोडिटी की कीमतों में कमी और आरबीआई की आक्रामक दरों में वृद्धि के लिए धन्यवाद। हालाँकि, जनवरी 2023 के खुदरा मुद्रास्फीति के आंकड़े काफी आश्चर्यजनक थे, क्योंकि देश में 6.52% की अप्रत्याशित उछाल देखी गई, जो कि 5.9% के पूर्वानुमान से काफी अधिक है।

मुद्रास्फीति फिर से आरबीआई के 6% के सहिष्णुता बैंड को पार कर गई है। जनवरी 2023 से दो महीने पहले, मुद्रास्फीति मुख्य रूप से सब्जियों की कीमतों में मजबूत अपस्फीति के कारण कम हो रही थी, जो पिछले महीने भी जारी रही, लेकिन दिसंबर 2022 में 15.08% की तुलना में 11.7% अपस्फीति की धीमी गति से। हालांकि, समग्र खाद्य और बेवरेजेज बास्केट की महंगाई दर बढ़कर 6.19% हो गई।

छवि विवरण: जनवरी 2023, दिसंबर 2022 और जनवरी 2022 के लिए सीपीआई डेटा।

छवि स्रोत: सांख्यिकी और कार्यक्रम कार्यान्वयन मंत्रालय

16.12% YoY मुद्रास्फीति के साथ कुछ प्रमुख योगदानकर्ता अनाज और उत्पाद थे, जबकि मसालों की दरों में 21.09% की भारी वृद्धि देखी गई थी। अंडे और दूध (संबंधित उत्पादों सहित) में भी 8% से अधिक की मुद्रास्फीति देखी गई। इसलिए सब्जियों के दाम कम होने के बावजूद अन्य खाद्य पदार्थों के दाम बढ़े हुए हैं। आरबीआई ने अपनी हालिया मौद्रिक नीति में यह भी कहा है कि सब्जियों की कीमतों को छोड़कर मुद्रास्फीति ऊंची बनी रह सकती है। दूसरी ओर, ईंधन और प्रकाश मुद्रास्फीति भी एक वर्ष में 10.84% बढ़ी।

तृतीय पक्ष विज्ञापन। Investing.com द्वारा कोई प्रस्ताव या अनुशंसा नहीं। यहां प्रकटीकरण देखें या विज्ञापन हटा दें।

मामूली वृद्धि की उम्मीद थी, लेकिन 0.8% की वृद्धि निश्चित रूप से एक नकारात्मक आश्चर्य है जो यह भी संकेत दे रहा है कि दर वृद्धि चक्र अभी खत्म नहीं हुआ है। हाल ही में रेपो रेट में 0.25% से 6.5% की उछाल को मुख्य रूप से चल रहे चक्र के लिए अंतिम वृद्धि के रूप में देखा गया था क्योंकि मुद्रास्फीति भी लगातार 3 महीनों के लिए 6% ऊपरी सहिष्णुता बैंड से नीचे आ गई थी। अब, जैसा कि सीपीआई असहज स्तर पर वापस आ गया है, प्रभावी दरों को लगभग 0 (6.52% मुद्रास्फीति पर 6.5% रेपो दर) छोड़कर आगे की दर में बढ़ोतरी कार्ड पर हो सकती है।

दर वृद्धि चक्र के चरम को पकड़ना मुश्किल है, लेकिन ऋण निवेशकों के लिए यह एक अच्छा वातावरण है कि वे लंबी अवधि के लिए उच्च प्रतिफल वाले बॉन्ड में लॉक करें क्योंकि दरें लंबे समय तक बढ़ती नहीं रहेंगी। जैसे-जैसे ब्याज दरें बढ़ रही हैं, मौजूदा बॉन्ड पर प्रतिफल आकर्षक स्तर तक पहुंच गया है। नए ऋण साधनों पर ब्याज भी बढ़ रहा है।

आपको अपने अगले ट्रेड में कौन सा स्टॉक खरीदना चाहिए?

AI कंप्यूटिंग शक्तियाँ शेयर बाज़ार को बदल रही हैं। Investing.com के ProPicks AI में हमारे उन्नत AI द्वारा चुने गए 6 विजयी स्टॉक पोर्टफोलियो शामिल हैं। अकेले 2024 में, ProPicks AI ने 2 स्टॉक की पहचान की जो 150% से अधिक चढ़े, 4 अतिरिक्त स्टॉक जो 30% से अधिक उछले, और 3 और जो 25% से अधिक चढ़े। अगला स्टॉक कौन सा होगा जो उछाल लेगा?

ProPicks एआई को अनलॉक करें